금리 인상기 예·적금 재테크에 대한 관심이 커지고 있다. 재테크 좀 한다는 사람들 사이에서 ‘6-1-5’ ‘3-6-9’는 정기예·적금을 효과적으로 굴리는 방식으로 통한다.

한국은행이 10월 12일 기준금리를 0.5%포인트 올리는 빅스텝을 밟으면서 우리나라 기준금리가 3%까지 올랐다. 11월 중 한국은행이 기준금리를 또 올릴 가능성이 크다. 치솟는 물가를 잡기 위해 미국이 기준금리를 거듭 올리면서 한·미 간 금리 차가 1%포인트로 다시 커졌기 때문이다.

이에 발맞춰 시중은행과 저축은행들이 예·적금 상품의 금리를 상향 조정하고 고금리 특판 상품을 내놓고 있다. 금리가 뛰면서 대출 이자도 나날이 늘고 있으나, 현금 부자뿐만 아니라 빚이 없는 사람들, 안전하게 목돈을 마련해보려는 사회초년생 등에게는 기회가 될 수 있다.

고금리 예·적금, ‘선납이연’으로 굴리면

재테크에 관심이 많은 30대 A씨는 최근 서울 광진구 소재 새마을금고가 출시한 금리 연 8%짜리 특판 적금(12개월 만기)에 가입했다. 그는 “‘선납이연’ 방식으로 굴릴 계획”이라고 했다.

‘선납이연’은 적금 일부를 먼저 내고(선납) 나머지는 늦게 넣는(이연) 식으로 불입액을 조절하는 재테크 기법이다. 원래 이연 일수가 늘면 적금 만기일도 밀려 애초 계획보다 원리금을 늦게 받게 된다. 하지만 선납이연 방식을 쓰면 선납 일수와 이연 일수의 합이 0이 되면서 적금 만기일이 바뀌지 않는다.

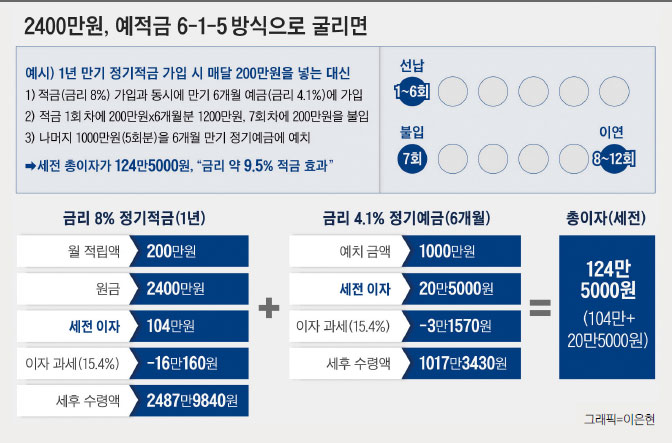

선납이연의 대표적인 방식이 ‘6-1-5’다. 적금 첫 회에 ‘6회치’를 먼저 넣고(선납), 6개월 뒤 ‘1회치’를 넣은 다음 만기 전 마지막 회에 ‘5회치’를 넣는 것이다.

예를 들어 목돈 2400만원을 금리 연 8% 정기적금(12개월 만기) 상품에 가입해 굴린다고 가정해보자. 단순히 해당 적금 통장에 매월 200만원씩 넣으면 만기에 이자 104만원(세전)을 받을 수 있다.

그런데 같은 자금을 금리 8% 적금과 4.1% 예금 통장을 함께 활용해 선납이연 방식으로 굴리면, 총이자를 124만5000원(세전)으로 늘릴 수 있다. ‘6-1-5’ 선납이연 방식으로 금리 약 9.5%짜리 적금 수준의 이자가 생기는 것이다.

방법은 이렇다. 우선 1년 만기 정기적금 가입과 동시에 만기 6개월 예금(금리 4.1%)에 가입한다. 적금 1회 차에 6개월치인 1200만원(200만원×6)을 선납하고, 7회 차에 200만원을 넣는다. 그다음 적금 1회 차와 7회 차분을 뺀 나머지 1000만원(200만원×5회분)을 금리 4.1%짜리 6개월 만기 정기예금 상품에 예치하는 것이다. 해당 예금 통장에 1000만원을 넣으면 6개월 만기 후 이자가 20만5000원(세전)이 생긴다.

선납이연이 ‘6-1-5’ 방식만 있는 것은 아니다. 적금 가입 시 1회 차에 1회분을 불입한 뒤, 7회 차에 11회분을 한꺼번에 넣는 ‘1-11’방식도 있다. 보통 적금과 예금 금리가 높고, 차이가 나야 이자 혜택을 극대화할 수 있다 보니 선납이연 방식은 금리가 높은 특판 상품이 나올 때 많이 쓰인다. 적금 불입액과 예금 예치금액이 늘거나, 예·적금 상품의 금리가 더 높으면 그만큼 이자도 늘어나니 더 큰 재미를 볼 수 있다.

단, 선납이연이 불가한 상품도 있다. 기관 및 약관 등을 통해 가입 전 선납이연 가능 여부를 미리 확인해야 한다. 통상 선납이연 방식을 적용할 수 있는 적금 상품은 2금융권에 있다. 또 한 번 입출금 통장을 개설하면 20영업일간 모든 은행에서 신규 계좌를 만들 수 없기 때문에 주의해야 한다.

정기예금 ‘3-6-9’로 쪼개고 만기는 짧게

예금 상품 금리가 나날이 오르면서, 3개월, 6개월, 9개월 단위로 쪼개 만기를 짧게 가져가며 정기예금을 굴리는 전략도 부각되고 있다. 금리 인상기에는 보유 자금을 한데 넣어 금리 인상 혜택은 못 보고 돈이 묶이는 것을 경계해야 한다는 게 업계 전문가들의 조언이다.

한국은행이 기준금리 추가 인상 가능성을 예고해, 은행의 예·적금 상품 금리도 더 오를 수 있는 점을 고려하면 앞으로 더 높은 금리를 적용하는 예·적금 상품이 나올 가능성이 있다. 금융 업계에는 우리나라 기준금리가 3.75%까지 오를 것이란 전망이 있다.

게다가 최근 일부 금융사들이 고객을 유치하고 수신고를 확보하기 위해 12개월, 24개월 만기보다 짧은 만기 시 더 높은 금리를 적용하기도 한다. 현금 여력이 없다면 기회를 놓치는 격이다. 보유 중인 정기 예·적금을 만기 전에 중도 해지하면 이자 손해도 발생한다.

이를 고려해 ‘1년, 2년 단위’보다는 ‘3·6·9개월’ 단위로 만기를 짧게 돌리는 것이다. 전체 자산을 1년 단위 상품 하나에 넣지 않고, 3개월, 6개월, 9개월 단위로 나눠 굴려 조금이라도 금리 인상 혜택을 보려는 전략이다. 김현수 하나은행 PB부장은 “금리가 상승하고 있기 때문에 매월 높아지는 금리가 적용되는 통장을 굴리는 재테크 방식이 유효하다”고 했다.

가령, 금리가 낮은 급여 통장에 돈이 방치돼 있는 사회초년생이 앞으로 월 100만원씩 저축한다면, 보유 중인 돈으로 단기 정기예금(3개월)을 시작한 뒤, 해당 상품의 만기가 돌아올 때마다 원리금+300만원(월 100만원 3개월치) 또는 600만원(6개월치)을 합해 금리가 좀 더 높은 정기예금 상품에 재예치해 목돈을 불려갈 수 있다.

단, 단점도 있다. 만기 때마다 높은 금리의 상품을 찾아 가입해야 하는 번거로움이 있다. 예치 금액이 소액이라면 피부로 와 닿는 이자 혜택이 크지 않을 수 있다. 이런 불편을 겨냥한 대안 상품이 ‘회전식 정기예금’이다. 일정 주기마다 금리를 바꿔서 적용해준다. 만기 시 원금과 이자가 재예치되기 때문에 복리 효과도 생기고, 금리가 주기에 따라 바뀌면서 오른 금리를 적용받을 수 있어 이자도 늘릴 수 있다. 다만 회전식 정기예금 상품의 경우 금리가 대체로 시중 일반 정기예금보다 낮고, 금리 반영 속도가 상대적으로 느리다.