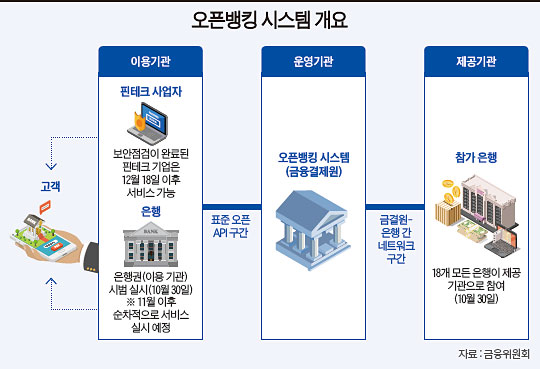

하나의 애플리케이션(앱)으로 모든 은행 서비스를 이용할 수 있는 ‘오픈뱅킹(Open Banking)’ 서비스가 10월 30일 시작됐다.

지금까지는 은행마다 각각의 앱이 따로 있어 이용하고자 하는 은행 앱을 일일이 설치해야 하는 번거로운 과정이 필요했다. 그러나 오픈뱅킹이 도입되면서 하나의 앱만 있어도 다른 은행까지 이용할 수 있게 됐다.

예를 들어 기존에 신한은행 앱만 사용했던 사람이 국민은행 서비스를 이용하려면 별도로 국민은행 앱을 설치해야 했지만, 앞으로는 신한은행 앱으로도 국민은행 계좌에서 출금·이체 등을 할 수 있다. 이체(입·출금)나 조회(잔액, 거래 내역, 계좌 실명, 송금인 정보)뿐 아니라 대출, 자산 관리, 금융 상품 비교·가입도 할 수 있다. 다만 전자상거래 등에 이용되는 가상계좌로의 입금은 제한된다. 금융 당국은 전산 개발 등을 통해 가상계좌 입금 제한 문제를 해결할 방침이다.

시중 은행 10곳(KB국민·신한·우리·KEB하나·IBK기업·NH농협·경남·부산·제주·전북은행)이 10월 30일부터 시범 서비스를 시작했고 나머지 8개 은행(KDB산업·SC제일·한국씨티·수협·대구·광주·케이뱅크·한국카카오)은 준비 상황에 따라 순차적으로 서비스를 제공할 예정이다. 오픈뱅킹 전면 시행은 12월 18일부터다.

은행 앱에 로그인한 후 다른 은행 계좌를 등록하고 오픈뱅킹 이용에 동의하면 사용할 수 있다. 해당 은행 계좌가 없는 고객은 계좌를 개설해야 이용할 수 있다.

오픈뱅킹 시스템은 사실상 24시간, 365일 운영된다. 금융 결제망 중계 시스템 정비 시간을 기존 1시간에서 10분간(은행은 20분간)으로 단축해 오전 0시 5분부터 오후 11시 55분까지 가동하는 체계를 갖췄다.

금융 당국은 오픈뱅킹 참여 기관을 늘리고 기능을 개선해 나갈 방침이다. 현재는 오픈뱅킹 참여 기관이 은행에 국한돼 있지만, 내년부터 상호금융·저축은행·우체국 등 제2 금융권으로 확대하는 방안을 검토하고 있다.

또 지금은 오픈뱅킹 보유 입출금 계좌를 등록할 때 계좌번호를 직접 입력해야 하는데, 11월 11일부터는 금융결제원과 연동해 보유 계좌번호를 자동조회 후 선택할 수 있게된다.

은행 간 협의를 통해 오프라인 은행 점포에서도 대면 거래로 오픈뱅킹 서비스를 이용할 수 있도록 확대하는 방안도 검토 중이다.

1│타행 이체 수수료, 사실상 ‘제로’

기존 시중 은행은 대부분 모바일 뱅킹을 통해 타행 이체를 할 때 500원의 수수료를 부과했다. 이용자가 급여 이체 등의 요건을 충족하면 수수료를 면제받을 수 있었다. 하지만 오픈뱅킹을 이용해 타행 이체를 하면 사실상 이체 수수료가 무료다.

오픈뱅킹을 통해 이체하면 은행이 금융결제원에 지불해야 하는 수수료가 건당 40~50원인데, 국민·신한·기업은행 등 일부 은행이 오픈뱅킹 고객 확보를 위해 이 수수료 부담을 떠안기로 했기 때문이다.

그동안 토스나 카카오페이 등 간편송금 업체가 무료 송금 서비스를 들고나와 인기를 끌었는데, 대부분의 은행에서도 무료 송금이 가능해지면서 차이점이 없어졌다.

2│보안 이슈, 풀어야 할 과제

오픈뱅킹은 은행이 보유한 고객 금융 데이터를 API(오픈 응용 프로그래밍 인터페이스) 방식으로 제삼자 서비스 제공자에게 공개해 활용할 수 있도록 하는 원리로 구현됐다. 핀테크 업체도 은행과 개별적 제휴를 하지 않고 금융결제원을 통해 연결된 국내 은행 전산망에 접근할 수 있게 됐다.

고객 데이터에 더욱더 쉽게 접근할 수 있게 되면서 보안성 우려가 제기되고 있다. 특히 12월 18일 정식 서비스를 하게 되면 핀테크 기업 140여 개도 참여해 다양한 연계 서비스를 내놓을 예정인데, 영세한 스타트업이 많아 개인정보 보안·관리 취약점이 정보 유출 사고로 이어질 수 있다는 지적이 나온다.

금융 당국은 오픈뱅킹을 이용하려는 은행과 핀테크 앱의 취약점을 사전 점검해 보안성 우려를 완전히 해소한 업체만 오픈뱅킹 합류를 허락한다는 방침이다. 그러나 금융 사고 가능성이 지금보다 커질 수 있어 개선이 필요하다는 목소리가 나오고 있다.

3│금융권 플랫폼 주도권 전쟁 본격화

오픈뱅킹으로 금융권의 ‘무한 경쟁 시대’가 열렸다. 하나의 앱에서 다른 은행 계좌의 금융 거래도 할 수 있어, 소비자는 자신이 가장 선호하는 앱 하나만 남기고 나머지 은행 앱을 지워버릴 가능성이 크기 때문이다.

오픈뱅킹에는 시중 은행뿐만 아니라 토스, 카카오페이를 비롯한 핀테크 기업도 참여한다. 살아남는 앱이 은행 앱이 아니라 핀테크 앱이 될 수도 있다는 의미다. 각 금융사는 자신의 앱을 ‘메인 플랫폼’으로 만들기 위해 치열한 경쟁에 나섰다. 고객을 유치하기 위한 여·수신 금리 인하 등 출혈 경쟁이 예상된다.

수수료 면제, 우대금리 적금 등 알짜 혜택 가득

오픈뱅킹 서비스 시작과 동시에 은행은 자사 앱을 개편하고 수수료 면제, 금리 우대 등 각종 혜택을 쏟아내고 있다.

신한은행은 ‘쏠(SOL)’에서 아이디와 패스워드만으로 이체를 할 수 있도록 하고 타행 이체 수수료를 무제한 면제하기로 했다. 또 오픈뱅킹을 이용해 타행 적금을 이체하면 1.50%포인트의 우대금리 적용, 최고 연 3.0%의 금리를 주는 ‘신한 인싸 자유적금’을 내놨다.

KB국민은행은 ‘KB스타뱅킹’ 앱 첫 화면에서 타행 계좌, 거래 내역 조회, 출금을 통한 이체를 가능하도록 했다. 최대 5개 은행 계좌에서 국민은행 계좌로 자금을 한 번에 모으는 ‘잔액 모으기’ 서비스, 타행 계좌에서 자금을 가져다 국민은행 상품에 가입할 수 있는 ‘원스톱 상품 가입’ 서비스 등도 선보였다. 타행 이체 수수료를 면제하고, 앱 ‘리브(Liiv)’와 인터넷뱅킹에서도 오픈뱅킹 서비스를 이용할 수 있도록 했다.

NH농협은행은 오픈뱅킹 신규 등록 고객이 상품에 가입할 경우 1%의 추가 우대금리를 제공한다. 대상 상품은 ‘NH주거래우대적금’과 ‘NH1934월복리적금’이다.