현 한국은행 외환자산 운용위원회 외부위원, 투자전략 부문 최다 베스트 애널리스트 수상

자본시장의 눈으로 성장 기업을 바라볼 때 가장 큰 위협 요소는 ‘규제(regulation)’다. 현재의 이익보다 미래에 벌어들일 이익의 기대감을 반영해 나가는 특성 때문이다. 정부 규제로 기업의 성장 경로에 불확실성이 높아진다면 기업 가치 훼손이 불가피하다. 전통 산업보다 ‘플랫폼 비즈니스’와 같은 확장성이 중요한 산업의 경우 더 그렇다. 경기 논란보다 반독점 이슈에 이들 기업의 주가가 더 민감하게 반응하는 이유이기도 하다.

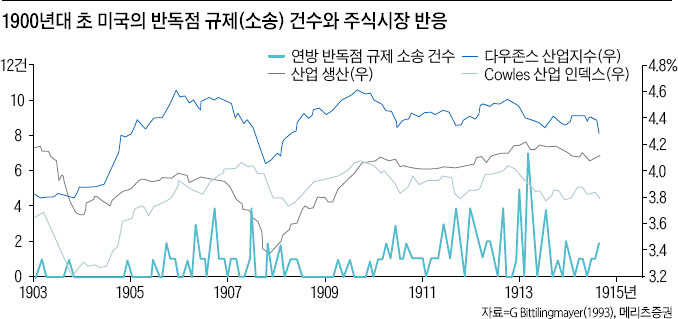

규제에 대한 주식시장의 불편함은 100년 전에도 마찬가지였다. 1900년대 중반~1910년대 초반 스탠더드 오일(Standard Oil)과 철도 기업 등을 대상으로 한 반독점 조치가 가속화하면서 주식시장의 변동성이 커졌다. 당시 성장 산업은 원유와 철도 산업이었는데 과도한 외형 확장에 따른 시장 질서 훼손이 규제의 이유였다. 역사상 가장 부유했던 록펠러 가문이 시련을 겪은 시기다.

1911년 스탠더드 오일의 해체 결정은 1900년대 초반 반독점의 상징으로 인식된다. 10년이 넘는 기간에 크고 작은 규제가 촘촘하게 진행됐다. 규제가 발표된 당일 주식시장 변동 폭은 평균보다 세배 이상 컸다. 규제 현실화에 ‘학습효과’란 없었다.

그런 의미에서 1900년대 초반은 ‘규제의 시대’ 혹은 ‘소송의 시대’라 불린다. 1901년 시어도어 루스벨트 미국 대통령이 취임한 이후 1910년 초반까지 기업 규제가 연이어 발생했다. 거부 반응도 격렬했다. 주식시장만 놓고 보면 윌리엄 맥킨리 대통령 암살(1901년 9월 6일) 충격(-4.53%)보다 루스벨트 대통령이 주간 상무위원회에서 철도 조사를 지시한 날(1907년 3월 14일)의 충격(-8.65%)이 훨씬 컸을 정도이니 말이다.

규제 대상은 ‘기술(technology)’ 분야도 예외는 아니었다. 중앙컴퓨터(mainframe) 시대의 IBM, 통신 시대를 대변했던 AT&T, PC와 인터넷 시대의 선두 업체인 마이크로소프트(MS)도 규제에서 벗어나지 못했다. 과도한(?) 성장과 시장 독점에 대한 견제가 취해진 결과였다. 문제는 이들 기업 모두 규제가 적용된 이후에는 성장의 정체가 불가피했고, 규제 기간이 장기화했으며, 그 과정에서 새로운 산업과 기업에 주도권을 내줬다는 점이다. 규제의 불확실성이 오래 지속함에 따라 빠르게 변하는 기술 산업을 주도하지 못한 결과였다. 중앙컴퓨터의 시대, PC의 시대, 웹(Web)의 시대, 그리고 스마트폰으로 이어지는 기술 발전의 마디마디에는 늘 규제가 자리 잡고 있었다.

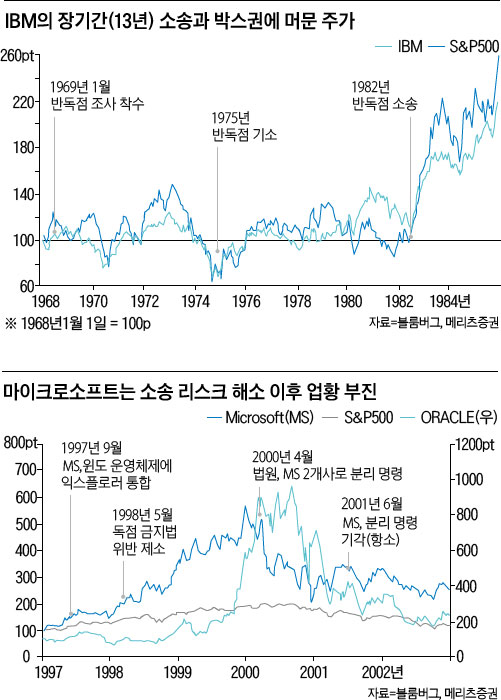

IBM은 1969년 1월 17일 반독점 소송이 제기된 이후 13년이란 기간을 소송에 썼다. 해소 사유는 점유율 하락에 따른 자연스러운 독점 요건 해소였다. IBM에 치명적이었던 부분은 소송 과정에서 소프트웨어 경쟁력을 키우지 못했다는 점이다. 이 분쟁이 없었다면 지금의 애플과 MS가 탄생하지 못했을 것이라는 시각도 존재한다.

AT&T 역시 규제 과정에서 미래 산업의 경쟁력을 축적하지 못한 기업 사례다. 반독점 소송은 1974년에 시작됐고, 1982년 7개 지역 독점으로 분할됐다. 통신 산업은 정부가 부여한 독점이라는 점에서 특수성이 있지만, 1990년대 이후 시작된 유선통신에서 무선통신으로의 패러다임 전환에는 준비가 돼 있지 못했다.

MS는 IBM을 넘어 PC와 인터넷 시대의 강자로 올라섰지만 1998년 5월부터 2001년 6월까지 반독점 규제의 영향권에 놓여있었다. 특히 2000년 4월, 법원으로부터 2개 사로 분리하라는 판결까지 받았다. 2001년 항소를 통해 분리 명령이 기각되긴 했지만 그 과정에서 오라클과 같은 기업이 성장했고, 장기적으로는 MS의 정체가 구글의 성장을 쉽게 했다. MS는 윈도(Window) 운영체제에서 많은 이윤을 창출했지만, PC 시대에서 스마트폰 시대로의 전환을 과소평가했다.

미국 테크 기업에 대한 규제는 산업 자체의 억제라기보다는 기업의 주도권 교체를 시사하는 경우가 많았다. 특정 기업에 대한 규제가 시작되면 장기간 진행되기에, 규제를 벗어난 이후라 할지라도 해당 기업은 새로운 산업에 관한 준비가 미흡한 경우가 많았다. 이는 기업의 매출과 이익 창출 동력이 예전보다 못한 결과로 이어졌다. IBM 이후 MS가, MS 이후 구글과 애플의 등장 배경은 기존 빅테크 규제와 무관치 않다.

지금 우리는 어떠한가. ‘데이터는 미래의 석유다’라는 말처럼 데이터 산업에 대한 중요성은 커지고 있다. 또 그 과정에서 데이터 기업을 향한 규제 위험도 커지고 있다. 비단 미국 빅테크만의 문제는 아니다. 중국 정책 당국의 테크 기업 규제도 마찬가지다. 정책(규제)의 결이 서로 다르다는 점은 있지만, 데이터의 독점을 용인하지 않는다는 것은 공통점이다. 데이터 독점 규제를 일시적인 이벤트로 보기 힘든 이유다.

기술 혁신 따라 규제 리스크 빈번해질 것

규제 리스크에 따른 주가 하락의 본질은 기업의 장기 성장 경로에 불확실성이 발생했다는 의미다. 성장 기업의 주가는 미래 가치를 반영하고 있다는 점을 고려할 때, 규제 리스크가 충분히 해소되지 않는다면 적정 가치에 대한 하향 조정은 불가피하다.

‘데이터=권력’으로 인식되는 시대에 진입했다. 어쩌면 우리는 새로운 규제의 시대로 진입했는지 모른다. 기술의 혁신과 더불어 규제 리스크가 빈번하게 출현할 수 있음을 시사한다. 특히 플랫폼 기업으로서는 새로운 인수합병(M&A)에 대한 규제가 현실화할 경우 이를 가장 큰 위험 요인으로 판단해야 한다. 플랫폼 기업의 핵심 가치는 확장성에 있기 때문이다.

규제의 시대 투자 전략은 크게 두 가지라고 본다. 압도적인 기술 우위 기업에 투자하거나 규제의 반대편에 있는 기업, 즉 정책 지원을 받는 기업에 투자하는 것이다. 국내만이 아닌 글로벌 시장에서 기술 선도 기업이 있다면 규제 위험으로부터 상대적으로 자유로운 기업일 가능성이 크다.

반대로 기술 우위에 있지 못하거나 해당 분야의 신생 기업일 경우 규제 충격이 더 클 수 있음을 유념하자. 정책 지원을 받는 기업은 규제의 영향에서 자유롭다. 요즘과 같이 정부의 영향력이 커진 시기에는 더욱더 그렇다. 압도적인 기술 우위 기업이 존재하는 산업의 경우 반도체와 CMO(바이오위탁생산)가, 정책 지원을 받는 산업은 전기차 등 친환경 분야가 대표적일 듯하다.