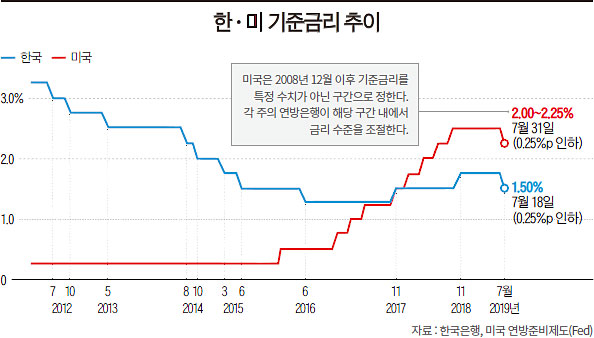

한국은행과 미국 연방준비제도가 잇따라 기준금리를 내려 저금리 시대가 다시 찾아왔지만 투자자들의 고민은 깊어지고 있다. 금리 인하로 시중에 유동성이 늘어났음에도 대내외 경제 여건이 불확실해 어디에 투자해야 할지 갈팡질팡하는 모습이다. 한국은행과 금융투자협회에 따르면 현금과 언제든지 현금화할 수 있는 금융 상품인 수시입출식 저축성 예금, 머니마켓펀드(MMF), 종합자산관리계좌(CMA) 등에 몰린 단기 부동자금(浮動資金) 규모가 5월 말 현재 965조원에 달했다. 작년 11월 937조원 수준을 기록한 이후 6개월 만에 28조원 급증했다.

한 시중은행 PB는 “금리 인하기에는 고객들에게 보통 주식형 상품을 권하는데, 지금은 경제 전망이 좋지 않아 고민이 많다”고 털어놨다. 일반적으로 금리가 내려가면 예금이나 채권 같은 안정 지향적인 상품보다는 주식 등 높은 수익을 낼 수 있는 투자처로 자금이 쏠린다. 시장에 자금이 풍부해지면서 기업 활동이 활발해지고, 주가가 상승하기 때문이다. 하지만 금리 인하 발표에도 불구하고 투자 심리는 좀처럼 살아나지 않고 있다. 상장사들의 실적 전망이 어두워 한국 경제가 침체기를 겪을 수 있다는 우려 탓이다. 8월 1일 코스피지수는 2017.34로 7개월 만에 최저였다.

실제 국내외 증권사들은 잇따라 한국 국내총생산(GDP) 성장률 전망치를 낮추고 있다. 유진투자증권은 7월 26일 발간한 보고서에서 올해 GDP 성장률 전망치를 2.2%에서 2.0%로 낮췄다. 이상재 유진투자증권 연구원은 “2분기 경제 성장률이 전 분기보다 개선됐지만 경기 침체 우려는 변하지 않았다”며 전망치를 하향 조정한 이유를 설명했다. 앞서 JP모건도 한국 연간 성장률 전망치를 2.2%에서 2.0%로 낮춘 바 있다.

2019년 8월 현재는 이전의 저금리 시대 투자 공식을 적용할 수 없는 불확실성의 시대다. 독자들이 참고할 수 있는 투자 전략을 세 가지로 정리했다.

1│현금 손에 쥐어라…특판 예·적금 잡자

‘부자 언니 부자 연습’의 저자인 자산관리사 유수진 루비스톤 대표는 “금리가 낮더라도 돈을 잃을 위험이 없는 예·적금처럼 안전한 곳에 현금으로 보유하기를 권한다”고 말했다.

유 대표는 “불확실성이 큰 지금 같은 상황에서 금융 상품에 투자했다가 추가로 악재가 생겼을 경우에 보유 자산의 가치가 쪼그라들 위험이 크다”면서 “돈을 버는 것만큼이나 중요한 것은 돈을 잃지 않는 것”이라고 설명했다.

1~2%대를 오가는 예·적금의 낮은 수익률 탓에 망설여진다면, 금융사가 단기 이벤트로 내놓는 특판 상품을 주시해 볼 만하다. 일부 금융 회사들이 이용자를 늘리기 위해 수익률이 높은 금융 상품을 불시에 출시하기 때문이다.

카카오뱅크가 7월 22일 출시한 연 5% 정기예금은 이날 오전 11시 가입 창이 열리자마자 1초 만에 ‘완판’됐다. 한 사람당 최대 1000만원까지 넣을 수 있는 상품으로, 카카오뱅크가 제시했던 총상품 가입 한도는 100억원이었다. 1383명이 가입했다.

7월 8일 SBI저축은행은 선착순 1000명 한정으로 연 10% 금리를 주는 정기적금을 출시했다. 이 상품은 SBI저축은행의 모바일 앱인 ‘사이다뱅크’를 통해서만 가입할 수 있었으며, 월 최대 납입 한도는 10만원이었다. 이 상품은 출시 2시간 만에 완판됐다. 웰컴저축은행도 모바일 앱 ‘웰컴디지털뱅크’를 통해 연 최고 6% 금리까지 적용받을 수 있는 적금 상품을 내놓았다. 출시 3일 만에 1만 명이 가입하며 이 상품도 매진됐다.

저축은행 업계 관계자는 “특판 금융 상품들은 대부분 자사 모바일 채널을 강화하기 위한 전략의 일환”이라면서 “다른 회사들도 곧 비슷한 이벤트를 할 가능성이 크기 때문에 지켜보고 있다가 챙겨서 가입하면 좋다”고 말했다.

2│정기예금 대안, 해외 채권

이미나 신한은행 압구정갤러리아지점 부지점장은 “정기예금의 대안으로 표면 금리 연 3~4%대의 해외 채권 투자를 추천한다”면서 “투자 기간을 여유 있게 잡고 해외 시장의 우량 채권과 하이일드 채권에 자산을 배분하는 편을 권한다”고 했다. 우량 채권은 글로벌 신용평가사에서 신용등급 BBB 이상의 투자 적격 등급을 받은 채권이다. 알파벳 수가 적을수록, C에서 A로 갈수록 신용등급이 높다. 하이일드 채권은 신용등급이 BBB 미만인 투기 등급 채권으로, 우량 채권보다 위험도가 높은 대신 수익률도 높다.

채권형 펀드를 통해 하이일드 채권에 분산 투자할 수 있다. 글로벌 자산운용사 얼라이언스번스틴(Alliance Bernstein)에서 운용하는 ‘AB 글로벌 고수익 채권펀드’는 미국의 하이일드 채권 그리고 신흥국 국채에 투자하는 대표적인 상품이다. 7월 말 기준 6개월 수익률이 5%대다.

김은기 삼성증권 수석연구위원은 글로벌 우량 채권 가운데서도 BBB등급 채권에 대한 시장의 관심이 확대될 것으로 내다봤다. BBB 채권은 우량 채권 중에서는 신용등급이 가장 낮은, A등급대 채권에 비해서 위험도가 비교적 높은 채권이다. 김 수석연구위원은 “과거 우량 채권 비중 확대 시 주로 A등급 위주의 채권으로 시장의 관심이 쏠렸다면, 올 하반기에는 BBB등급 채권이 강세를 보일 것”이라고 전망했다. BBB등급 채권의 경우 A등급보다 금리는 조금 높고, 투기 등급 채권보다는 안정적이므로 경기 둔화에 대한 우려와 수익률 증대에 대한 희망을 절충할 수 있는 투자처라는 설명이다.

3│금값은 이미 너무 올랐다

세계 최대 헤지펀드 ‘브리지워터’를 설립한 레이 달리오는 7월 17일 최고의 투자처는 금(金)이라고 했다. 그는 링크드인을 통해 “최고 수익을 낼 가능성이 큰 것들은 돈의 가치가 떨어지고 국내외 분쟁이 심각할 때 성과를 내는 금 같은 것들”이라면서 “금을 포트폴리오에 추가하라”고 했다.

달리오의 말대로 하반기 금융 시장이 미·중 무역전쟁 등으로 출렁이면 안전 자산인 금에 수요가 몰리면서 가격이 오를 가능성이 크다. 하지만 국내 전문가들은 “지금 금에 투자해도 큰 수익을 내기는 어려울 것”이라고 입을 모았다. 우선 금값이 이미 너무 많이 올랐기 때문이다. 한국금거래소에 따르면 올해 초 18만9000원이던 순금 1돈(3.75g)의 시세는 8월 1일 기준 21만8000원으로 올랐다. 게다가 금 거래 수수료를 고려하면, 추가로 금값이 상승하더라도 눈에 띄는 시세 차익을 남길 수 없다. 유수진 대표는 “골드바를 구입할 경우 금값이 15% 이상은 올라야 수익을 낼 수 있다”고 말했다. 골드바를 구입하려면 거래 수수료(금값의 5%)와 부가가치세(금값의 10%)를 추가로 내야 하므로 수수료와 세금 이상으로 금값이 오르지 않으면 오히려 손해라는 것이다.