한국 외국어대 졸업, 한화 갤러리아 상품총괄본부 기획팀

유례없던 반도체 호황도 끝이 보인다. 증권사들은 앞다퉈 주요 반도체회사들의 실적전망을 하향 조정하고 있다. 특히 증권사들은 국내 최대 반도체회사인 삼성전자의 작년 4분기(10~12월) 영업이익 추정치를 두 달 만에 무려 2조원(14조원→12조원)이나 낮춰 잡았다. 당장 올해부터 반도체 시장이 무너져 내릴 것만 같은 분위기마저 형성되고 있다.

이런 암울한 분위기의 주요 원인 중 하나는 낸드플래시, D램 등 메모리반도체(저장기능을 갖고 있는 반도체)의 가격 하락이다. 메모리반도체 가격 하락의 주요 원인 중 하나는 그동안 반도체 호황을 견인했던 글로벌 정보기술(IT)기업들의 데이터센터 구축용 반도체 부품 구매가 미뤄진 데 있다. 하지만 작년부터 감소하고 있는 이런 수요가 그대로 사라져버린 것은 아니다. 가격이 안정기에 접어들었다는 확실한 신호가 오면 잠시 연기되었던 수요는 다시 시장에 나오게 될 것이다.

그럼에도 삼성전자의 주가가 반도체시장의 불확실성에 민감하게 영향을 받는 데에는 메모리반도체에 편중된 매출 구조에 근본적인 원인이 있다. 삼성전자의 매출은 50% 이상이 반도체에 편중되어 있을 뿐만 아니라 영업이익은 무려 70%가 넘게 반도체에서 발생하고 있다.

이런 상황을 타개하기 위해 삼성은 전장기업 하만(Harman)을 인수했지만 아직 성과를 논하기에는 시기가 이르고, 매출의 절반을 차지하는 스마트폰 사업은 중국의 거센 도전에 직면해 있다. 사물인터넷(IoT·물건과 물건을 무선인터넷으로 연결해 통제하는 시스템) 시대를 앞둔 지금, 삼성에는 또 다른 대안이 필요한 상황이다.

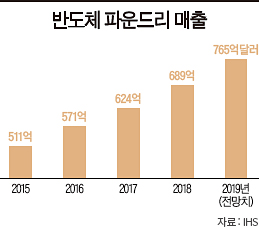

삼성전자가 최근 공을 들이고 있는 분야는 파운드리다. 파운드리는 반도체 설계도면을 받아 대신 생산하는 것을 말하는데, 설계만 하는 고객사의 요청에 맞게 제작해주는 작업이다. 2017년 파운드리 부문의 삼성전자의 점유율은 6.7%에 그쳤다. 파운드리 사업이 10조원 이상의 규모를 갖춘 사업부로 성장하기 위해서는 15% 이상의 점유율 확보가 필요한 상황이다.

현재 파운드리 시장에서 무려 시장의 절반(점유율 50.4%) 이상을 독식하고 있는 업체가 있다. 바로 대만의 TSMC(Taiwan Semiconductor Manufacturing Company)다. TSMC는 10조원에 달하는 투자를 파운드리 분야에만 집중해 왔다. 이런 노력은 퀄컴, 애플, AMD 등 주요 기업들로 구성된 안정적 수요처의 확보로 이어졌고 작년에는 세계 최초로 7나노 공정을 완성하며 기술적인 측면에서도 앞선 기업이 됐다.

파운드리 시장에 7나노 공정에 진입한 또 다른 업체가 있다. 바로 삼성전자다.

삼성전자는 지난 10월 세계에서 두 번째로 7나노 공정에 진입한 업체가 됐다. 여기에서 주목해야 할 점은 양사의 7나노 공정이 다소 다르다는 것인데, 주요 반도체 공정 중 생산 비용의 30%, 생산 시간의 60% 이상을 차지하는 노광(Photolithography) 공정이 양사의 7나노 공정을 구분하는 가장 대표적인 차이점이라고 할 수 있다.

우선 노광에 대해 간단히 살펴보면, 해당 공정에 사용되는 광원의 파장이 짧을수록 미세 패턴을 새기는 데 유리하다. 현재 TSMC의 7나노 공정은 193nm(나노미터‧1nm는 10억분의 1m)의 파장을 가지는 불화아르곤을 광원으로 사용한다. 따라서 큰 파장의 광원으로 미세 회로를 구현하기 위해 광원을 액체에 통과시키거나(액침), 회로 패턴을 두 번 혹은 세 번에 걸쳐 형성하는(멀티 패터닝) 등의 공정을 추가해 7nm까지 미세 회로를 구현했다.

반대로 삼성이 양산에 돌입한 7나노 공정은 그 자체로 13.5nm의 파장을 갖는 EUV (극자외선)를 광원으로 사용한다. 따라서 기존 193nm의 파장을 가진 불화아르곤으로 미세 공정을 구현하기 위해 사용된 추가 장비나 절차를 줄일 수 있고, 생산해 낸 반도체의 품질도 더 훌륭하다.

물론 TSMC의 경우 한발 앞선 7나노 공정과 오랜 시간 쌓아온 파트너십을 기반으로 7나노 시장을 선점했고, 반대로 삼성은 아직 퀄컴의 5G 모뎀 스냅드래곤 5100과, IBM의 서버용 중앙처리장치(CPU) 생산을 수주하는 정도의 성과에 그치고 있다. 하지만 이번 7나노 EUV 양산 돌입의 의미는 7나노 공정의 수주로만 판단하는 것보다 장기적인 관점에서 살펴봐야 한다. TSMC의 7나노가 한계에 다다른 불화아르곤 마지막 세대의 공정이라면, 삼성의 7나노는 5나노, 3나노로 이어지는 초미세 공정으로 향하는 첫걸음이기 때문이다.

삼성 판단하려면 EUV에 주목해야

삼성의 백색가전(TV·냉장고 등 가전기기)과 스마트폰 사업은 이미 세계적인 수준에 도달했고, 후방산업에는 낸드플래시와 D램이 버티고 있다. 이렇듯 삼성은 전방산업에서부터 후방산업을 아우르는 사물인터넷 시대에 매우 이상적인 사업 구조를 가지고 있다. 그리고 모든 전자 기기들의 기반이 되는 반도체를 생산하는 파운드리는 IoT 시대를 앞둔 삼성의 사업구조를 완성하는 마지막 퍼즐이 될 것이다.

5나노, 3나노로 이어질 파운드리 업계의 경쟁은 EUV를 기점으로 다시 출발선에 섰다. 장기적인 관점에서 삼성이라는 기업에 대해 평가하고 싶다면, 이미 대부분의 사람들이 잘 알고 있는 D램과 낸드플래시 등 메모리반도체의 가격 전망보다는 이제 ‘7나노’와 ‘EUV’라는 단어에 주목해보길 권한다.