영국 왕립국제문제연구소 소장, 서리대 박사, 전 골드만삭스 자산운용 회장

신종 코로나 바이러스 감염증(코로나19) 확산이 본격화한 3월 이후 V 자형 회복 가능성에 대해 그 누구보다 많이 언급했다. 물론 세계 경기가 앞으로 10년간 구조적 변화로 상당한 도전에 직면할 것이라는 점도 함께 경고했다. V 자형 회복 낙관론을 펼칠 때마다 코로나19 위기의 규모와 깊이를 앞세운 반박을 마주하게 된다. 그럼에도 경기 지표들이 V 자형 회복 신호를 보내고 있다.

골드만삭스에서 수석 이코노미스트로 일할 당시 골드만삭스의 세계 경제선행지표(GLI·Global Leading Indicator)를 개발하는 데 일조했다. GLI는 경제협력개발기구(OECD)의 경기선행지수와 같지만, 좀 더 빠르게 움직이도록 개발됐다. 7년 전 그곳을 떠났지만, 여전히 매달 GLI를 구성하는 경제 요소를 모니터링하고 있다.

GLI 요소 중 주목할 것은 △신규 주문·생산·출하·재고 등을 나타내는 미국 제조업 ① 구매관리자지수(PMI) △미국 신규 실업수당 청구 건수 △벨기에 기업신뢰지수 △한국 월 수출 지표 등이다. 미국 외 다른 국가의 PMI와 ② 독일 이포(Ifo)경제연구소의 기업신뢰지수도 눈여겨볼 만하다. 이외 중국에서의 유사한 경제지표도 챙겨 봐야 한다. 오랜 기간 의존해온 이 같은 주간·월간 경제지표는 각종 잡음을 제거하고 경기를 진단하는 데 유용하다.

올해 2~3월, 한국과 이탈리아에서 코로나19가 무분별하게 확산됐을 당시 금융시장은 팬데믹(pandemic·감염병 대유행) 상황에 이를 것이라는 공포감에 사로잡혔다. 증시는 폭락하고, 금융 심리는 크게 위축됐다.

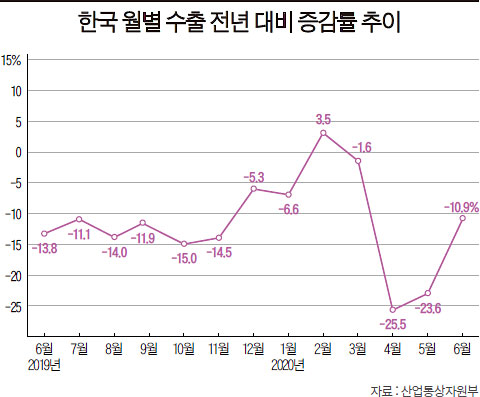

그 결과 앞서 언급한 지표들은 무너져내렸다. 한국 수출은 3월 1.6% 감소한 데 이어 4월 25.5%, 5월 23.6% 급감했다. 세계 곳곳의 PMI 수치가 붕괴됐으며, 미국을 포함한 다수 국가의 실업률이 급증했다. 이런 상황은 예상대로 코로나19가 선진국에 확산되면서 감염률이 치솟자, 경제가 셧다운(shutdown·폐쇄)되며 나타났다. 타격을 완화하려는 여러 국가의 극적인 계획에도 경제지표는 고꾸라졌다. 코로나19 팬데믹은 미국과 같은 선진국뿐 아니라 신흥경제국, 개발도상국도 휩쓸고 있다. 전례 없는 공공의료 비상사태와 경제 폐쇄 조치의 결합은 극적인, 종말론적인 경험을 선사했다. 많은 사람이 V 자형 회복 낙관론에 의문을 제기하는 것이 놀랍지 않은 이유다.

그럼에도 현재의 경제 지표는 V 자형 회복이 여전히 가능하다는 것을 보여준다. 코로나19 이후 각국 정부는 통화 및 재정 조치에 개입하며 대응했다. 경제위기 극복을 위해 초저금리 기조를 유지하면서 유동성 공급 확대에 주력하고 있다. 각국 정부가 2008~2010년 글로벌 금융위기와 경기침체 당시 대응한 규모 이상의 방안을 내놨다.

정책 입안자들이 경기부양보다 즉각적인 보건‧경제 위기를 막는 데 더욱 초점을 맞추고 있는 것은 사실이다. 다만, 이런 위기대응안은 지속적인 효과를 가져올 것이다. 가령, 재난 상황에서 가계 소득을 유지하기 위한 보조금 지원 제도는 많은 경우 저축률을 끌어올렸고, 이는 미래에 지출을 야기할 것이다. 최근 증시가 오른 많은 이유 중 하나다.

中 PMI·韓 수출 개선…V 자형 회복 신호

지금이 일반적인 상황은 아닐 수 있다. 하지만, 이러한 반등은 경기회복을 시사한다. 여기에 많은 경제지표가 회복신호를 보여주고 있다. 미국, 유럽, 아시아의 최근 두 달 간의 고용 지표와 월 PMI는 바닥을 찍고 개선되고 있다. 일부 경제지표는 현저한 회복을 보이고 있다. 특히 중국 경제매체 차이신에 따르면 6월 차이신 서비스업 PMI는 58.4로 전월 55.0보다 3.4포인트 올랐다. 이는 2010년 5월 이후 최고치를 경신한 것이다. 중국 데이터의 타당성을 의심하는 사람들은 차이신 서비스업 PMI가 코로나19 충격에 지난 2월 26.5까지 떨어졌던 것을 참고하면 된다. 한국 수출도 4~5월에는 전년 대비 -20%대를 기록했지만, 6월에는 -10.9%로 감소 폭을 줄였다.

물론, V 자형 회복을 향하는 이러한 움직임은 모두 임시적이다. 경제봉쇄 조치가 또다시 취해지면, 각국 경제지표와 금융상황은 또 다른 최악의 상황을 맞이하게 될 것이다. 하지만, 봉쇄 조치가 일부 지역에 한해 이뤄지고 의료시스템이 확장된다면 경기 상황이 다수가 생각하는 것만큼 우울하지 않을 것이다. 특히 백신이 개발되거나 더 효과적인 치료법이 등장한다면 괜찮을 것이다.

만약 V 자형 회복이 일어나지 않는다면 ‘미래 성장의 질’ 같은 다른 문제에 관심을 두는 게 중요하다. 우리는 금융위기와 경기침체가 발생한 2009~2010년의 실수를 반복해서는 안 된다. (당시 양적완화 정책 등으로 경제가 회복되었지만) 생산성 측면에서는 아쉬운 점이 많았다. 정책 입안자들은 더 창의적이고 근본적인 생각을 해야 한다.

① PMI(Purchasing Manager’s Index)는 기업 구매 담당자들을 설문 조사해 산출하는 경기 지표다. 신규 주문, 생산, 재고, 고용 현황 등을 묻고 항목마다 가중치를 부여해 이를 1~100의 수치로 지수화한 것이다. 50을 넘으면 경기가 확장되고 있다고 보고, 50 미만일 경우 경기가 위축되고 있다고 본다. 체감경기 조사다.

② 독일 이포(Ifo)경제연구소가 독일 내 7000여 개 기업의 경영자와 중요 의사결정권자들을 대상으로 당월의 경기평가와 향후 6개월간 전망을 설문 조사해 지수로 작성, 발표하는 지수다. 독일이 유럽 경제의 중심에 있기 때문에 이 지표를 통해 유럽 시장의 전반적인 경기 흐름을 추측할 수 있다.