전 신한은행 부동산투자자문센터장, PWM프리빌리지서울센터장

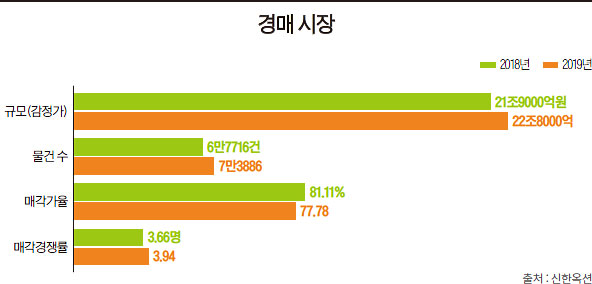

지난해 경매 시장의 규모는 22조8000억원(감정가)이었다. 2018년 21조9000억원보다 9000억원 늘었다. 게다가 경매 물건 수도 2019년 7만3886건으로 2018년(6만7716건)보다 6170건 증가했다. 경매 물건이 증가함에 따라 매각가율은 지난해 77.78%로, 2018년(81.11%)보다 3.33%포인트 떨어졌다. 그런데도 매각 경쟁률은 지난해 3.94명으로 2018년(3.66명)보다 0.28명 늘었다.

경매 시장의 규모는 점점 커지고 있으며, 매각 경쟁률도 더 높아지고 있다. 그 이유는 무엇일까? 경매가 시세보다 내 집을 싸게 마련하는 방법이기 때문이다. 실제 최근 몇 년 사이에 경매를 통해 내 집 마련에 도전하는 실수요자가 늘어나는 추세다.

그러나 아직도 경매의 문턱을 넘지 못하는 사람이 많다. 막연하게 권리분석(부동산 경매 입찰자가 낙찰 후에 인수해야 하는 권리가 있는지 파악하는 행위)을 어렵다고 생각하기 때문이다.

하지만 권리분석은 어렵지 않다. 권리분석의 핵심은 매수인(투자자)이 인수(부담)하는 권리를 찾아내는 것이다. 즉, 등기부에 공시되는 권리를 매수인이 인수하는 것인지, 아니면 모든 권리가 경매로 소멸하는 것인지를 판단하는 것이다. 여기서 매수인이 인수하는 권리를 구별하지 못하면 손해를 본다.

권리분석은 쉽게 할수록 쉬워진다. 반면 어렵게 하면 더 어려워진다. 대부분의 경매 초보자는 권리분석을 어렵게 하려고 한다. 다시 말해 등기부에 공시되는 각종 권리(근저당권, 지상권, 지역권, 전세권, 임차권, 가압류, 압류, 가처분, 가등기, 환매특약등기, 경매개시결정등기 등)의 뜻까지 알려고 하는 것이다. 하지만 그 권리의 뜻을 몰라도 권리분석에는 아무런 지장을 주지 않는다. 오히려 그 뜻을 알려고 하면 할수록 권리분석은 어렵게 느껴질 수 있다.

우선 권리분석을 위해서는 기준권리를 알아야 한다. 기준권리를 중심으로 등기부에 공시되는 모든 권리의 생사(生死)가 결정된다. 기준권리에는 근저당권, 가압류(압류), 담보가등기, 경매개시결정등기 등 4개의 권리가 있다. 여기 4개의 권리 중에서 등기부에 설정 일자가 가장 빠른 것이 기준권리가 된다.

기준권리는 경매로 소멸한다. 그리고 기준권리보다 설정일자가 늦은 권리도 경매로 소멸한다. 그러나 기준권리보다 설정일자가 빠른 권리는 경매로 소멸하지 않는다. 예를 들어 등기부에 1순위 가처분, 2순위 근저당권, 3순위 전세권, 4순위 가압류가 설정된 경우를 보자. 여기서 기준권리가 2순위 근저당권이라면 근저당권보다 앞에 나오는 가처분은 매수인이 인수하는 권리가 된다. 하지만 근저당권보다 뒤에 나오는 3순위 전세권, 4순위 가압류는 경매로 소멸한다는 얘기다.

당연한 얘기지만, 등기부에 공시되는 각각의 권리에 대한 뜻까지 알면 좋다. 그렇지만 그 뜻을 잘 몰라도 권리분석을 하는 데 문제가 되지 않는다. 다시 한번 정리해 보자. 기준권리는 물론이고, 기준권리가 될 수 있는 권리도 경매로 모두 소멸한다. 그런데 기준권리보다 앞에 나오는 권리는 원칙적으로 매수인이 인수해야 한다. 반면 기준권리보다 뒤에 나오는 권리 등은 경매로 소멸하며, 매수인이 인수하지 않는다(민사집행법 제91조 참조). 기준권리보다 뒤에 나오는 후순위 가처분은 당연히 경매로 소멸하기 때문이다. 그러나 후순위 가처분권자가 ① 건물철거 및 토지인도청구를 위한 경우 ② 소유권이전등기에 관해 다툼이 있는 경우에는 그 후순위 가처분은 경매로 소멸하지 않으며, 매수인이 인수하는 권리다.

경매 권리분석은 어려워서 못 하는 것이 아니다. 한 번도 도전해보지 않고 그저 막연한 두려움으로 어려우리라고 생각하기 때문이다. 그 생각의 게으름 때문에 못 하는 것이다. 무슨 일이건 첫술에 배부를 수 없다. 실수요자라면 권리분석을 극복하고 경매로 내 집 마련에 도전해 보자.

경매 이후 명도 걱정할 필요 없어

권리분석이 해결돼도 경매를 망설이는 경우가 있다. 회사원 B(44세)씨는 종잣돈이 다소 부족해 경매로 내 집 마련에 나섰다. 3월 11일 2차 매각기일을 앞둔 아파트(서울남부지방법원 사건번호 2019-842)에 관심을 두고 있다. 서울시 강서구 가양동에 소재한 A아파트(전용면적 119.85㎡)다. 한강 변에 있어 조망권이 매우 좋아 보였다. 게다가 최초감정가 7억원보다 20%(1억4000만원) 떨어져 최저입찰가는 5억6000만원인 상태였다(신한옥션SA 참조). 주변 시세를 고려해도 매우 싼 편이었다.

그는 아내와 상의 끝에 경매에 참여할 생각으로 권리분석에 들어갔다. 등기부를 확인해보니, 1순위 근저당권, 2순위 가압류, 3순위 가압류, 4순위 가압류, 5순위 가압류, 6순위 경매개시결정(임의경매) 순이었다. 여기서 기준권리는 1순위 근저당권이다. 당연히 근저당권은 경매로 소멸하는 권리다. 그리고 기준권리(근저당권)보다 뒤에 나오는 모든 권리도 경매로 소멸하는 것이다. 즉, 매수인이 인수하는 권리는 하나도 없다.

하지만 매각기일이 다가올수록 아내의 걱정은 커지고 있다. 소유자가 아파트를 비워 주지 않는 것(명도 문제), 아파트 가격이 더는 오르지 않는 것(미래 가치) 등의 경우가 우려되는 것이다.

그렇다. 내 집 마련은 배우자하고 뜻이 맞아야 한다. 아무리 미래 가치가 있는 아파트를 매수하는 경우에도 배우자와 생각이 다르면 매수할 수 없는 것이 현실이다. 더군다나 경매로 내 집을 마련하는 경우에는 그 걱정이 곱빼기가 될 수도 있다. 그러나 경매라고 해서 크게 걱정할 필요는 없다. 경매는 가장 공정하게 민사집행법에서 정한 절차에 따라 매수할 수 있기 때문이다.

게다가 본건의 명도 문제는 걱정하지 않아도 된다. 매각물건명세서를 확인해보니, 대항력을 갖춘 임차인은 없었다. 소유자가 아파트를 직접 점유하고 있기 때문이다. 여기서 소유자 또는 채무자에게는 권원(權原)이 주어지지 않는다. 이것은 매수인에게 대항할 수 없다는 뜻이다. 그러므로 소유자는 무조건 아파트를 매수인에게 명도해야 한다.

물론 소유자가 순순히 명도해 주지 않는 경우도 있다. 이때 매수인은 대금을 낸 뒤 6월 이내에 인도명령신청을 할 수 있다. 그러면 법원은 채무자·소유자 또는 부동산 점유자에 대해 부동산을 매수인에게 인도하도록 명하게 된다(민사집행법 제136조 참조). 인도명령결정이 내려지면 명도소송을 거치지 않고도 아파트를 명도받을 수 있다.