예일대 경제학 교수, 뉴욕대(NYU) 경제학 박사, 전 연방준비제도이사회(FRB) 연구원, 모건스탠리 아시아지역 회장, ‘넥스트 아시아’ 저자

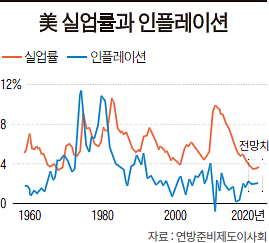

불가피한 일이다. 미국의 ① 인플레이션 사이클이 또 한 번 상승 곡선을 그리고 있다. 1980년대 초반 ② ‘대디스인플레이션(Great Disinflation)’ 이후 25년 동안 미국의 물가 상승률은 1~5%의 좁은 폭에서 움직였다.

경기가 나쁠 땐 물가 상승률이 1%대까지 떨어졌다. 반대로 경기가 좋았던 1980년대 후반과 1990년대 후반, 금융위기 이전 2000년대는 물가 상승률이 5%대까지 올랐다. 지금은 물가 상승기다.

최근의 인플레이션 패턴은 이전 시기와 비교했을 때 다소 늦은 감이 있다. 그러나 금융위기 이후 경제 회복이 매우 더뎠던 것을 생각하면 그다지 놀랄 만한 일은 아니다. 지금 미국과 세계는 물가를 끌어올리기 위해 연합하고 있는데, 당분간은 이런 현상이 지속될 것이다.

이런 인플레이션은 물가 안정을 목표로 하는 연방준비제도이사회(FRB·연준)에 새로운 과제를 안길 것으로 보인다. 또 최근 급등락을 반복하는 증시와 채권 금리 때문에 골머리를 앓고 있는 금융시장에는 골칫거리가 될 것이다.

세계에서 발생하는 각종 리스크는 미국 물가에 많은 영향을 미친다. 세계 경기 상승세도 그렇지만, 최근의 국제적인 무역마찰은 세계 경제 안정성과 글로벌 가치 공급 사슬(GVC·Global Value Chain)을 위협할 뿐 아니라 미국 물가에도 영향을 미친다.

특히 최근 글로벌 가치 공급 사슬의 중요성이 커지면서 ‘인플레이션의 국제화(internationalization of inflation)’에 대한 관심이 높아지고 있다. 경제학적으로 이 말은 인플레이션 리스크를 단순히 국내 생산량 격차(실질 GDP와 완전 고용 상태의 잠재 GDP 차이)만으로 가늠하는 것이 아니라, 국제 생산량 격차까지 고려하는 것을 말한다. ③ 국제결제은행(BIS)의 최근 조사에 따르면 국제 생산량 격차(지난 5년간 선진국들의 GDP 격차)가 1% 증가할 때 한 국가의 물가는 0.9%씩 하락하는 것으로 나타났다.

글로벌 가치 공급 사슬의 변화는 미국의 인플레이션과 큰 상관관계가 있다. 이와 관련해 두 가지 이슈가 있다.

첫 번째는 트럼프 정부가 중국과 벌이고 있는 무역전쟁이다. 무역전쟁 초반, 미국 정부의 관세 부과는 중국의 글로벌 가치 공급 사슬을 통해 생산된 저가 중간재를 목표로 하고 있었다. 이 관세를 통해 중국산 수입품의 절반 정도가 가격이 상승하게 된다. 2017년 기준 총 5060억달러 규모의 수입 물품 가격은 관세 부과 이후 올해 10%, 2019년 25%까지 상승하게 된다.

두 번째, 최근 미국이 멕시코, 캐나다와 맺은 새로운 무역 협정(USMCA·United States Mexico Canada Agreement)이다. 기존의 북미자유무역협정(NAFTA)을 대체하는 새 협정은 글로벌 가치 공급 사슬에 타격을 줘 미국 물가 상승에 영향을 미칠 것이다. USMCA가 제조 산지와 제조 현장의 최저임금에 더 엄격한 기준을 적용하고 있기 때문이다.

지난 25년간 글로벌 가치 공급 사슬은 북미 자동차 생산의 제조 비용을 낮추는 데 큰 역할을 해 왔다. 그러나 미국의 공격적인 무역정책이 글로벌 가치 사슬에 타격을 줌으로써 미국 내수시장에 인플레이션을 불러오게 된 것이다.

미국 물가를 밀어 올리는 국내 요인으로는 견조한 노동 시장을 들 수 있다. 9월 실업률은 3.7%까지 떨어졌다. 1969년 12월 이후 최저치다. 실업률이 4%를 밑도는 상황은 미 역사상 매우 희귀한 일이다. 물가가 안정됐던 2000년에 잠깐, 그에 앞서서는 1960년대 후반에 일어났다. 1960년대에는 4% 미만의 실업률을 장기간 유지했지만, 이는 결국 1970년대 ④ 초인플레이션 사태를 불러온 원인이 됐다.

공급이 수요를 따라가지 못하는 미국 노동 시장에서 두 가지 문제를 찾을 수 있다.

첫 번째 문제는 한동안 잠잠했던 임금이 상승세로 접어들었다는 점이다. 미국의 시간당 평균 임금은 2015년 이후 오르기 시작해 최근 속도가 붙었다. 올해는 전년보다 2.8% 올랐는데, 이는 금융위기 직후인 2010~2014년 평균 상승률 2%를 훨씬 웃도는 수준이다.

임금 상승은 산업계 전반으로 퍼지고 있다. 제조업을 비롯해 의료 산업, 교육 등 임금이 낮았던 산업군의 임금이 계속 오르면서, 금융·정보기술(IT) 등 이미 임금이 높은 산업군의 추가 임금 상승으로 이어진 것이다. 4% 미만의 실업률이 앞으로도 지속된다면 2019년 중반 임금 상승률은 전년 대비 3.5%를 찍고도 남을 것으로 보인다.

두 번째 문제는 글로벌 가치 사슬에 약간의 변동만 있어도 임금이 더 빠르게 상승할 수 있다는 것이다. 실업률이 낮았던 이전 시기에는 ⑤ 글로벌 가치 사슬이 미국 내 임금 상승을 억제하는 효과를 발휘했다. 하지만 지금은 다르다. 무역마찰 등으로 글로벌 가치사슬이 제대로 기능하지 못하는 상태에서 노동 공급마저 부족해진다면 임금은 더 빨리 오를 수 있다.

이제 연준의 대책이 필요하다. 미국의 기준금리는 현재 2.25%다. 그런데 ⑥ 근원소비자물가 상승률(소비자물가 상승률에서 가격 변동이 큰 에너지와 음식물 등의 가격을 뺀 값)은 2~2.2%로 기준금리와 비슷한 수준이다.

여기서 연준은 딜레마에 빠지게 된다. 통화 정책이 효과를 발휘하려면 12~18개월 정도의 시간이 필요하다. 연준은 인플레이션이 일어난 후에 대응하는 것이 아니라, 미리 상황을 예측해 ‘선제적 대응’을 해야 한다. 위에서 말한 국내외적인 문제점을 고려하면 향후 1년간 물가 상승률이 3~3.5% 수준까지 오를 것으로 보인다.

물가 상승기에 제대로 대응하기 위해서는 앞으로 더 심각한 상황이 올 수 있다는 메시지를 연준이 확실히 보내야 한다. 연준의 정책이 ‘한 발짝씩 늦다’는 비판이 최근 거세지고 있다. 결국 연준이 안정적인 ‘정상화(normalization·금리 인상을 의미)’를 뛰어넘는 수준의 강력한 통화 긴축 정책을 고려해야 할지도 모른다는 것이다. ⑦ 연준을 맹비난하고 있는 ‘어떤 대통령’과는 달리 나는 연준의 지속적인 금리 인상이 ‘미친 정책’이라고 보지 않는다.

① 화폐 가치가 폭락하며 물가가 계속 오르는 현상. 선진국에서는 연간 물가 상승률이 3%를 넘으면 문제가 있다고 판단한다. 연방준비제도이사회(FRB)의 목표치는 2%다.

② 1980년 3월 14.7%였던 물가 상승률이 1983년 7월 2.4%까지 폭락했던 사태를 말한다.

③ BIS는 지난해 1월 보고서에서 글로벌 가치 사슬의 변화가 물가 움직임에 중요한 역할을 담당하고 있다는 내용의 보고서를 발간했다.

④ 월별 물가 상승률이 50%를 넘는 경우다. 제1차세계대전 이후 등장한 바이마르 공화국은 막대한 전쟁 배상금을 갚기 위해 지폐를 마구 찍어냈고 이 영향으로 돈 가치가 폭락하고 물가가 폭등했다. 1923년 1월 개당 250마르크였던 빵 한 덩이가 같은 해 11월 2000억마르크까지 치솟았다. 이는 나치즘의 득세로 이어졌다.

⑤ 값싼 노동력으로 생산된 중국산 제품 등이 미국에 쏟아져 들어오면서, 미국의 물가와 임금 상승을 동시에 억제하는 효과를 가져왔다.

⑥ 사실상 ‘제로 금리’라고 볼 수 있다. 로치 교수는 연준이 더 공격적으로 금리를 올려야 경기가 나빠졌을 때 금리 인하 등의 정책을 펼칠 여지가 생길 것이라고 주장한다.

⑦ 트럼프 대통령은 연준의 금리 인상 기조를 공개적으로 비난하고 있다. 연준이 기준금리를 올리면 자신의 성과로 홍보하고 있는 경기 호황에 악영향을 주기 때문이다. 그는 10월 10일 뉴욕 증시가 3% 넘게 급락하자 “연준이 미쳐 버렸다(the Fed has gone crazy)”고 막말했다.